材料一:我国赋税始于夏代,在井田制基础上,三代行贡、助、彻之法,即“籍田以力”的劳役地租……公元前594年,鲁国实行“初税亩”,实行“履亩而税”……确立了以田亩计征的实物地租制,是税收由初级阶段向高级阶段发展的标记。

第二次重大改革是秦汉时期……秦统一后,征收田租“舍地而税人”,即按每人应有土地亩数征税,田租约为“什一之税”……至唐时实行租庸调制,国家征收租庸调时,只问丁身,不问财产,定额缴纳。

第三次重大变革是唐中后期的两税法……

第四次重大变革是明代的“一条鞭法”……标志中国赋税制度向以稻田为课税对象的租税制度转化。

第五次重大变革是清代的“摊丁入亩”……将丁银摊入田亩,征收统一的地丁银。完成了赋役合并,取消了征税的双重标准。人头税基本废除。

——摘编自《中国古代赋税制度发展史》

材料二

现代有史学家把中国古代税收变化表示为“黄宗羲定律”,公式为:

两税法=租庸调+杂税

王安石免役钱法=(租庸调+杂税)+杂税

一条鞭法=(租庸调+杂税+杂税)+杂税

地丁合一=(租庸调+杂税+杂税+杂税+杂税)+杂税

通式:bn=A+nx。式中bn为经过n次改制之后的新税额,A为原始税额,x为杂税,n为改制次数。显然,这是个累进的算术级数。

——改编自秦晖《并税改革与黄宗羲定律》

(1)根据材料一并结合所学知识,简析中国古代赋税制度变化的原因。(2)根据材料并结合所学知识,评述中国古代赋税制度改革的影响。

材料一 公元前594年鲁国实行“初税亩”开始,控制自耕小农,据以征收赋税、调发力役,成为国家发展的重要基础。公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代的赋税征收,或据田亩,或按人口,或据户头,收取粮食、丝绢等实物,有时亦收取钱币,名目与内容时有变化,税额也各有不同,但无不以个体农户为基础。清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”、清代“摊了入亩”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,土地兼并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。

——据李剑农《中国经济史稿》等

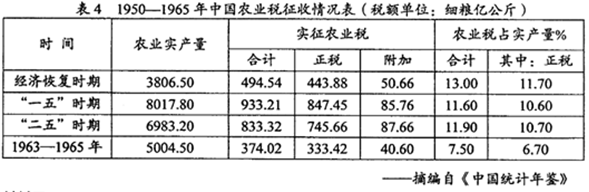

材料二 如表所示

1950~1965年中国农业税征收情况表(税额单位:细粮亿公斤)

| 时间 | 农业实产量 | 实征农业税 | 农业税占实产量% | |||

| 合计 | 正税 | 附加 | 合计 | 其中:正税 | ||

| 经济恢 复时期 | 3806.50 | 494.54 | 443.88 | 50.66 | 13.00 | 11.70 |

| “一五” 时期 | 8017.80 | 933.21 | 847.45 | 85.76 | 11.60 | 10.60 |

| “二五” 时期 | 6983.20 | 833.32 | 745.66 | 87.66 | 11.90 | 10.70 |

| 1963~ 1965年 | 5004.50 | 374.02 | 333.42 | 40.60 | 7.50 | 6.70 |

——摘编自《中国统计年鉴》

材料三 建设社会主义新农村,必须全面推进农村综合改革。今年在全国彻底取消农业税,标志着在我国实行了长达2600年的这个古老税种从此退出历史舞台,这是具有划时代意义的重大变革。

——摘自温家宝在第十届全国人民代表大会第四次会议上的《政府工作报告》(2006年3月5日)

(1)根据材料一并结合所学知识,指出两税法实施前后中国古代赋税征收的特点及变化的原因。

(2)根据材料二并结合所学知识,说明1950——1965年我国农业税占农业实产量比例的变化趋势及主要原因。

(3)根据材料一、二、三并结合所学知识,谈谈你对我国取消农业税是“具有划时代意义的重大变革”的认识。

组卷网是一个信息分享及获取的平台,不能确保所有知识产权权属清晰,如您发现相关试题侵犯您的合法权益,请联系组卷网